德州房市外冷内热,房企如何抓结构性机遇?

扫描到手机,新闻随时看

扫一扫,用手机看文章

更加方便分享给朋友

十四五是“扩大内需,以创新驱动、高质量供给引领和创造新需求的”国内大循环体系和双循环构建阶段,中央会从“促进资源要素顺畅流动”和“提升城市品质、促进内需”视角强力压制地产的金融投资属性,强化商品住宅的消费属性、低端住房的保障属性。

在这此背景下,对于山东这种人口外流、高新产业正在培育发展中、土地有较大供应潜力、不似北上深杭有明朗发展前景的区域,房地产行业想要找到发展机会必须从其服务的本质属性——服务于城市建设和运营的视角出发。

本期文章我们将站在房企角度,对德州市场进行分析,给出房企投资布局的策略建议。

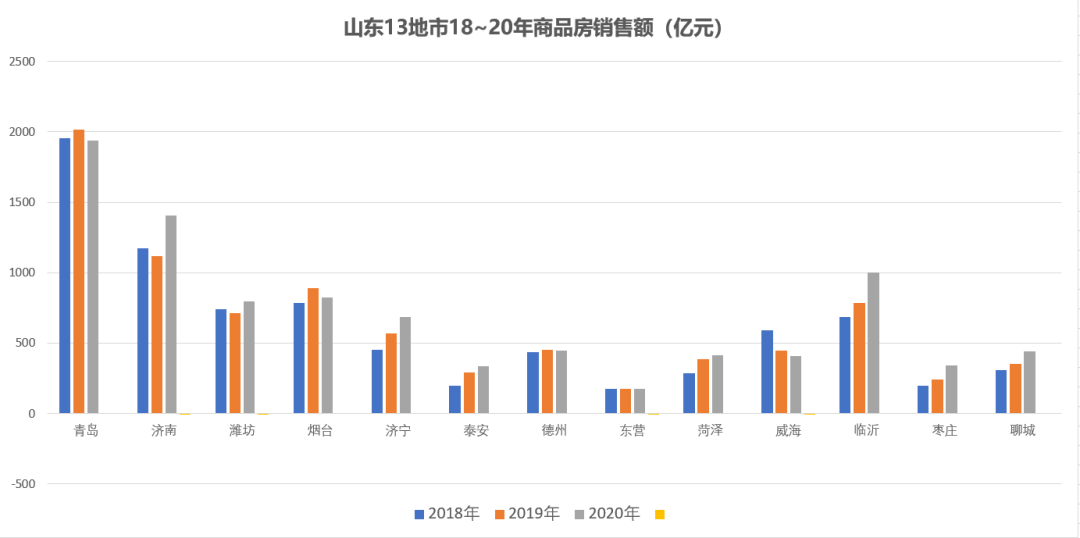

德州房地产市场总量约400亿,在山东各地市中排名中下。因此,德州房市很少受到关注,尤其近三年,德州房市似乎被城市发展的节奏所感染,没有济宁、临沂的火爆,也没有威海、济南的大起大落。

因此,德州房地产市场一直都没能成为大家关注的焦点,很多山东本土房企在做城市布局规划时,往往将德州视为非重点布局城市,甚至排除在投资区域外。

图1 山东13地市市场规模

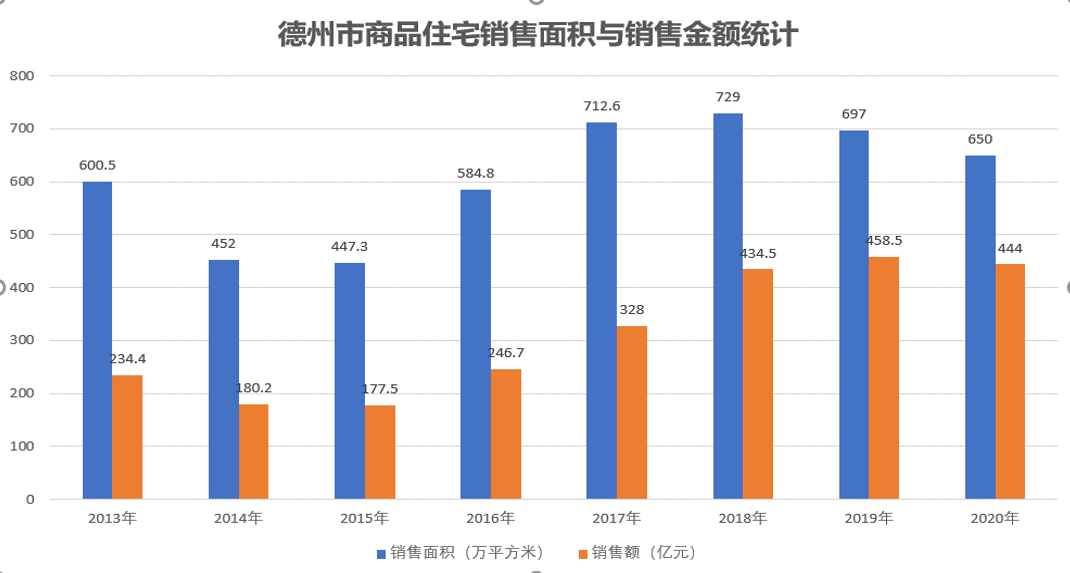

由图2可见,德州市场一直呈现波动状态,2013年和2018年达到销售面积的两个高点,2019年虽然销售总额较2018年出现增长,但连续两年出现销售面积持续下滑的情况。由数据看,德州房地产市场呈现出3-4年一个周期的微幅轮动状态。

图2 德州市场销售面积与销售金额统计分析 (注:图2的数据来自德州市历年统计公报)

德州的房地产未来将走向何方?如何判断德州未来的持续活力和地产的机会呢?可以从城市发展定位、城镇化及人口和支付力经济三个方面来分析其未来机会。

一、得天独厚的地理位置,承载城市发展的持续张力

古城德州,九达天衢大运河贯通州城南北,自古就是连接接南北的交通要道。十三五规划中,德州市域城镇体系空间结构就被明确的定义为“一轴、两带、三区”。

“一轴”依托京沪铁路、京沪高铁、京台(原京福)高速形成的与京津、济南等城市对接(“南融北接”)的区域发展轴。是市域经济发展走廊,也是济南都市圈德济泰发展主轴的重要组成部分。

“两带”:德滨城镇发展带及德商城镇发展带。德滨城镇发展带,由德州市区、宁津、乐陵、庆云延伸至滨州,为商贸产业带;德商城镇发展带,自市区辐射至夏津,并进一步拓展至临清市,为生态经济发展带。

“三区”:中心综合经济区(中心城区、陵县、夏津、平原、武城,辐射夏津)、黄三角示范经济区(乐陵、庆云)以及济德经济协作区(齐河、禹城、临邑)。

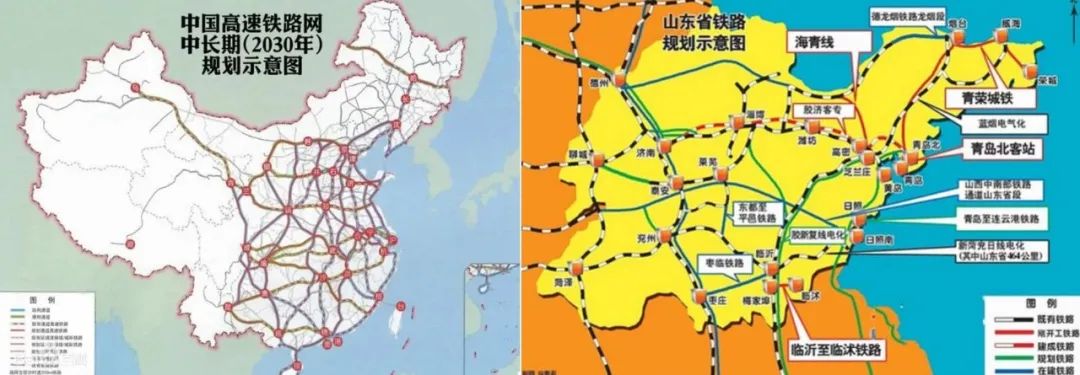

图3 国家铁路“八纵八横”以及山东铁路“三横五纵”规划

《德州市十四五规划》中明确德州是山东省少有一个纳入“京津冀协同发展规划”的城市,德州也正利用其特殊的地理位置,借力雄安新区建设和京津冀协同发展之势,打造新的城市发展地图。

其中,以黄河三角洲的乐陵市、 庆云县为重点区域,建设集约高效的生产空间,推进绿色化工、 新材料等产业转型升级发展,打造绿色制造体系和绿色能源循环基地;

以黄河北侧的齐河县、禹城市、临邑县为重点区域,建设生态宜居的新型城镇,推进沿黄区域生态型、科技型、消费型城市建设,打造济南市的“后花园”;

紧抓京津冀协同发展战略向纵深推进的机遇,拓展延伸“一区四基地”功能,主动服务雄安 新区建设,着力在对接上下功夫、融合上促深化、服务上抓提升, 积极促进基本公共服务共建共享、政务服务一体通办,全力打造山东省对接京津冀协同发展的桥头堡和开放门户。

德州市的规划凸显“城乡协同”发展思路,而随着产业的不断升级,必将带来生活配套的跟进与改善,对于房地产来说也是机遇。

二、城镇化率的水平较低,具备未来城市扩容空间张力

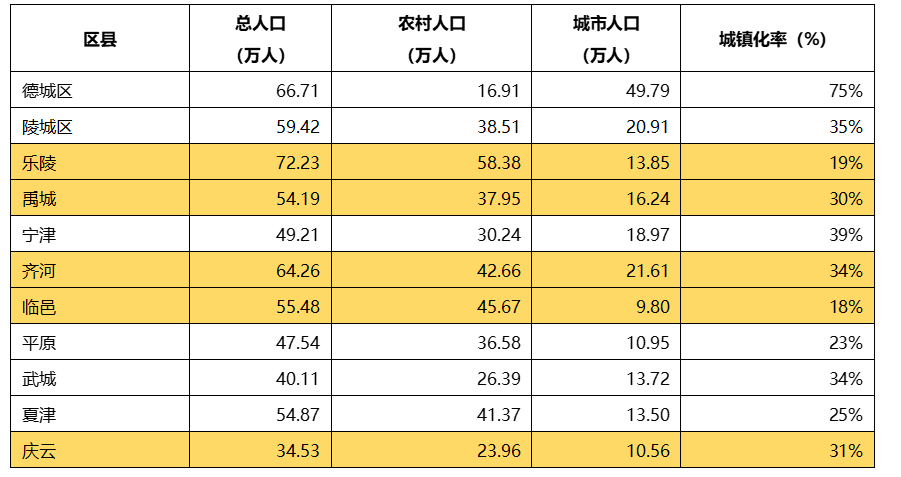

对比山东其他地市,德州的城镇化进程尚有很长的路要走。德州整体城市化率2020年数据统计不足34%,与济南、青岛无法相提并论,即使对比济宁、临沂仍然存在不小差距。

由表1看出,除德城区外,德州市其他一区九县的城镇化率均低于40%。在《德州市十四五规划》中提到的德州未来重点发展的乐陵市、 庆云县、齐河县、禹城市、临邑县五个县城中,乐陵和临邑的城镇化率较低,不足20%。

乐陵、临邑两个县域的人口均已达到55万以上,能为产业发展升级提供良好的劳动力资源,随着德州产业升级和城镇化进程加速,重点县域或将出现对住房需求的快速增长,房企可重点关注。

表1 德州各区县人口及城镇化率比例

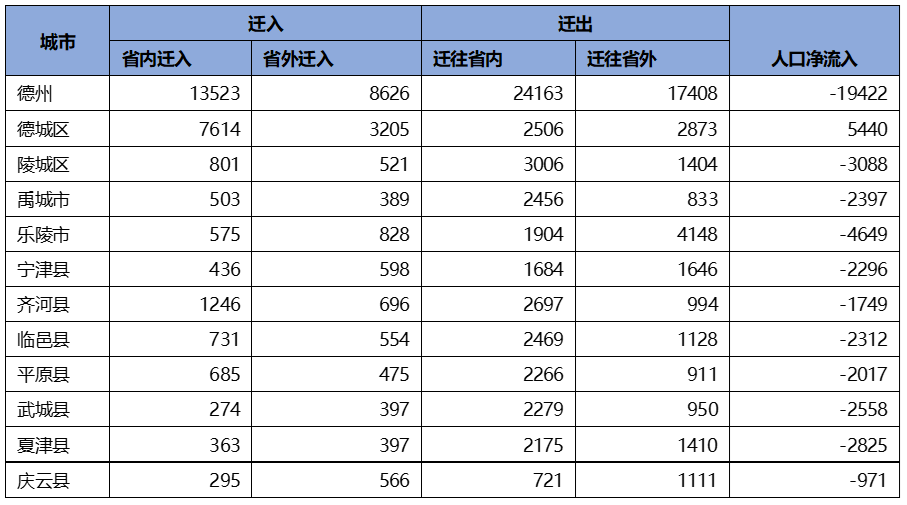

德州2020年人口统计数据显示,除德城区外,其他区县均出现不同程度的人口净流出现象,在寻求结构性机会的同时,房企应该辅助人口数据的变化,适时选择进入时机。

表2 德州人口流入流出数据

三、区县的规划、市场容量、房价支付力影响房企投资布局张力

由表3所示,德州各县区的房价支付力均未超过9,大部分县区在5-8之间,相比其他地市,德州的房价支付力在合理区间之内,但值得注意的是德城区、临邑县均超过8,处于相对高位。

因此房地产企业在销售面积旺盛、居民平均收入中上游、房价收入比较低的区县可以考虑适当布局,齐河县、武城县属于这类区县。(经开区缺少二手房销售数据,无法比较,但其良好的市场流量,也应值得关注)。

表3德州各区县市场规模和房价收入比

结合德州市十四五规划的发展要求,综合以上三点分析,可以将德州的区县发展可以分为三类:

排名前列类——城镇化率较低,但人口和产业发展潜力较大的县域,随着“十四五规划的全面实施”和“京津冀协同发展融合”必将加快其城镇化进程,如:乐陵县、庆云县。

第二类——以年销售总量和房价收入比综合考虑,房地产流速较好的县区,如:齐河县、武城县。

第三类——德州城区,随着“一区四基地”城市定位的全面落位,德州城区的价值必将被重新评估,或将迎来更多机会,从市场流量和人口数据看,应重点关注经开区和德城区。

▲▲▲综上所述,从房企视角来看德州投资布局:

1、 德州的城镇化人口红利、城市发展红利或将在未来两到三年内驱动市场需求的扩大,且从整个国家和城市发展规划来看,随着雄安新区的持续建设和京津冀协同发展规划的落地,整个城市的发展和张力值得房企重点关注,且从房价支付比来看,德州的部分县区存在结构性投资机遇。

2、从城市规划、房价支付力、市场规模投资布局区域分类:

①随着城市定位变化和能级重新评估,德州主城三区,尤其经开区值得重点关注;

②承接产业发展,部分县域或将进一步加速城镇化进程,房企可通过关注人口数据,择机进入产业布局和人口总量较大的县域,如乐陵、庆云;

③从房价支付力和市场规模,可以考虑选择适当机会进入齐河、武城等县域,已经进入的房企则应提前考虑深耕策略,尤其注重开发节奏的控制和拿地质量。

声明:本文由入驻焦点开放平台的作者撰写,除焦点官方账号外,观点仅代表作者本人,不代表焦点立场。